ATR 指標教學|想善用atr指標(Average True Range,平均真實波幅)提升交易勝率?ATR並非預測漲跌的水晶球,而是一把量化波動風險的精準尺,能協助您設定更合理的止蝕位、調整倉位大小,避免被市場雜訊震走出場。本文以「atr指標」為核心,系統拆解ATR的定義、計算原理、實戰止蝕與資金管理技巧,並結合常見誤區與風險提示,讓初學者與進階交易者都能在2025年的市場環境中,把ATR真正變成可落地執行的交易規則。

ATR是什麼?

平均真實波幅(ATR)由美國技術分析先驅Welles Wilder於1978年提出,原載於其著作《技術交易系統新概念》。Wilder設計ATR的初衷,是為期貨及商品交易者提供一套標準化的波動率測量工具,解決傳統日內高低價差無法涵蓋跳空缺口的問題。ATR本質上是純粹的波動率指標,反映價格波動強度,與趨勢方向完全無關。

延伸閱讀: 投資心理學懶人包|掌握決策心態,破解市場心理陷阱

為何ATR是專門衡量波動率而非方向

ATR設計理念聚焦於「波動幅度」而非「漲跌方向」。市場暴漲與暴跌均會推高ATR數值,因其計算基於價格變動的絕對值。這特性令ATR成為風險管理工具而非趨勢判斷工具;交易者須搭配其他指標(如移動平均線、MACD)確認方向,由ATR專責量化風險。

True Range計算邏輯與14週期預設值

True Range(TR)為解決傳統High-Low無法涵蓋跳空缺口的問題,取以下三者最大值:當日最高價減當日最低價;當日最高價減前日收盤價的絕對值;當日最低價減前日收盤價的絕對值。Wilder採用14週期作為ATR的預設參數,是基於當時商品市場一個月約14個交易日的經驗法則,此設定在股票、外匯及期貨市場均廣泛沿用至今。

延伸閱讀: RSI指標教學|RSI是什麼? 由零開始手把手教授概念/背馳/實戰應用!

不同商品與週期下ATR數值解讀

ATR數值的絕對大小隨資產價格單位而異,股價100元的股票ATR可能為2元,而外匯EUR/USD的ATR可能僅0.0050。關鍵在於觀察ATR相對變化:ATR由低位急升代表波動加劇,適合突破策略;ATR由高位回落則示意市場進入整理階段。期貨交易者因合約連續性調整對TR無影響,更偏好採用ATR;股票交易者則需配合個股特性調整參數。

ATR與標準差、一般價差的差異

標準差基於收盤價偏離平均值的統計分布,適合分析價格離散程度;一般價差僅計算日內高低價差,無法捕捉跳空缺口。ATR融合三種價差計算,涵蓋所有價格波動情境,並透過移動平均平滑數值,提供更穩定的波動率參考。在實務應用中,ATR較標準差更直觀易用,特別適合快速決策的短線交易者。

延伸閱讀: 系統性風險 vs 非系統性風險|新手投資者必修風險管理課!

atr 的計算方式與設定

True Range三種計算情境

第一種情境為正常交易日,當日最高價與最低價之差已涵蓋全部波動,TR即等於此價差。第二種情境為向上跳空開盤,前日收盤價低於當日最低價,此時需取當日最高價減前日收盤價的絕對值。第三種情境為向下跳空開盤,前日收盤價高於當日最高價,TR取當日最低價減前日收盤價的絕對值。系統自動選取三者中最大值作為當日TR,確保所有價格波動均被量化。

14期ATR平滑運算的標準化原因

ATR採用指數移動平均平滑公式:

ATRt = ((n-1) × ATRt-1 + TRt) / n

其中n為週期數。14期設定源於Wilder對商品市場的觀察,一個月約14個交易日恰能平衡靈敏度與穩定性。此平滑機制避免單日劇烈波動過度影響ATR數值,令指標更能反映持續性波動趨勢。相較簡單移動平均,指數平滑賦予近期數據較高權重,更貼合當前市場狀態。

延伸閱讀: MACD指標教學|新手必看如何善用MACD找出最佳買入及賣出點!

MT4、MT5及TradingView加入步驟

在MetaTrader 4或5平台,點選「插入」→「技術指標」→「震盪指標」→「Average True Range」,系統預設14期。TradingView用戶可於圖表上方搜尋欄輸入「ATR」,點選「Average True Range」加入,參數設定位於指標設定齒輪圖示。建議初學者先使用預設14期,待熟悉指標特性後再依交易風格調整。eSignal及Market-Q等專業平台亦預設14期,操作邏輯類似。

(來源: Tradingview superchart)

ATR參數調整:短線、波段與長線設定

短線或高頻交易者可縮短週期至5至10期,提高對價格波動的敏感度,適合捕捉快速波動機會;惟需注意過短週期易受雜訊干擾,產生虛假訊號。波段交易者宜維持14至20期,平衡靈敏度與穩定性。長線投資者可拉長至20至50期,過濾短期雜訊,專注中長期波動趨勢。任何參數調整須經回測驗證,確保符合個人交易策略與風險承受能力。

從圖形判讀高低波動區間

ATR曲線向上攀升代表市場波動加劇,多見於價格突破、趨勢加速或重大消息公布期間,適合激進交易者尋找突破機會。ATR曲線向下回落則示意波動收斂,市場進入盤整或觀望階段,適合區間交易或暫時觀望。當ATR處於歷史低位,通常預示大行情即將來臨,交易者可提前布局;反之ATR處於歷史高位時,需警惕波動反轉或整理風險。結合K線型態與成交量變化,可提高判讀準確度。

atr 指標設定動態止蝕

固定點數止蝕的局限性

傳統固定點數止蝕法(例如統一設定50點或100點)忽略市場波動狀態差異。在低波動期,50點止蝕可能過寬,導致不必要虧損;在高波動期,相同止蝕距離可能過窄,令倉位頻繁被雜訊震出。此方法無法適應市場動態變化,欠缺風險管理彈性,容易造成「大行情被掃出,小震盪虧大錢」的困境。

延伸閱讀: 分散投資好處有哪些?專家教路攻守兼備的分散風險投資組合!

ATR倍數法的核心原理

ATR倍數法的核心概念為:止蝕距離 = ATR × 倍數。此方法令止蝕位隨市場波動自動調整,波動大時止蝕距離自動放寬,波動小時止蝕距離自動收窄,確保止蝕設定與當前市場狀態同步。倍數選擇需平衡保護資本與避免過早出場,過小倍數易被震出,過大倍數則保護不足。

短線與波段交易的倍數建議(2倍vs 3倍)

短線交易者建議採用2倍ATR,止蝕較緊,適合快速進出的交易風格,能有效控制單筆虧損。波段交易者宜採用3倍ATR,給予趨勢充足發展空間,避免被正常回調震出場。實證研究顯示,2.5至3.5倍之間為最常見設定區間;具體倍數需透過回測個股或商品歷史數據,找出最適合自身策略的參數。

實戰計算:現價、ATR、倍數至止蝕價位

假設某股票現價為100元,當前14期ATR為2元,交易者採用2倍ATR止蝕策略。多單止蝕位計算為:100 – (2 × 2) = 96元;空單止蝕位計算為:100 + (2 × 2) = 104元。此方法優勢在於隨ATR動態變化,當市場波動加劇(ATR升至3元),止蝕距離自動放寬至6元,避免被正常波動震出;當波動平息(ATR降至1元),止蝕距離收窄至2元,提高資金使用效率。

延伸閱讀: 資產配置比例|教您建立股票、債券、現金最佳化比例配置!

多空兩邊止蝕設定對稱法

無論做多或做空,ATR倍數法均可對稱應用。多單止蝕位 = 入場價 – (ATR × N);空單止蝕位 = 入場價 + (ATR × N)。此對稱設計確保多空策略風險一致,避免單邊交易承受過高風險。建議將止蝕位設定為掛單,避免盤中情緒干擾;同時記錄每筆交易的ATR數值與倍數選擇,定期檢討優化參數。

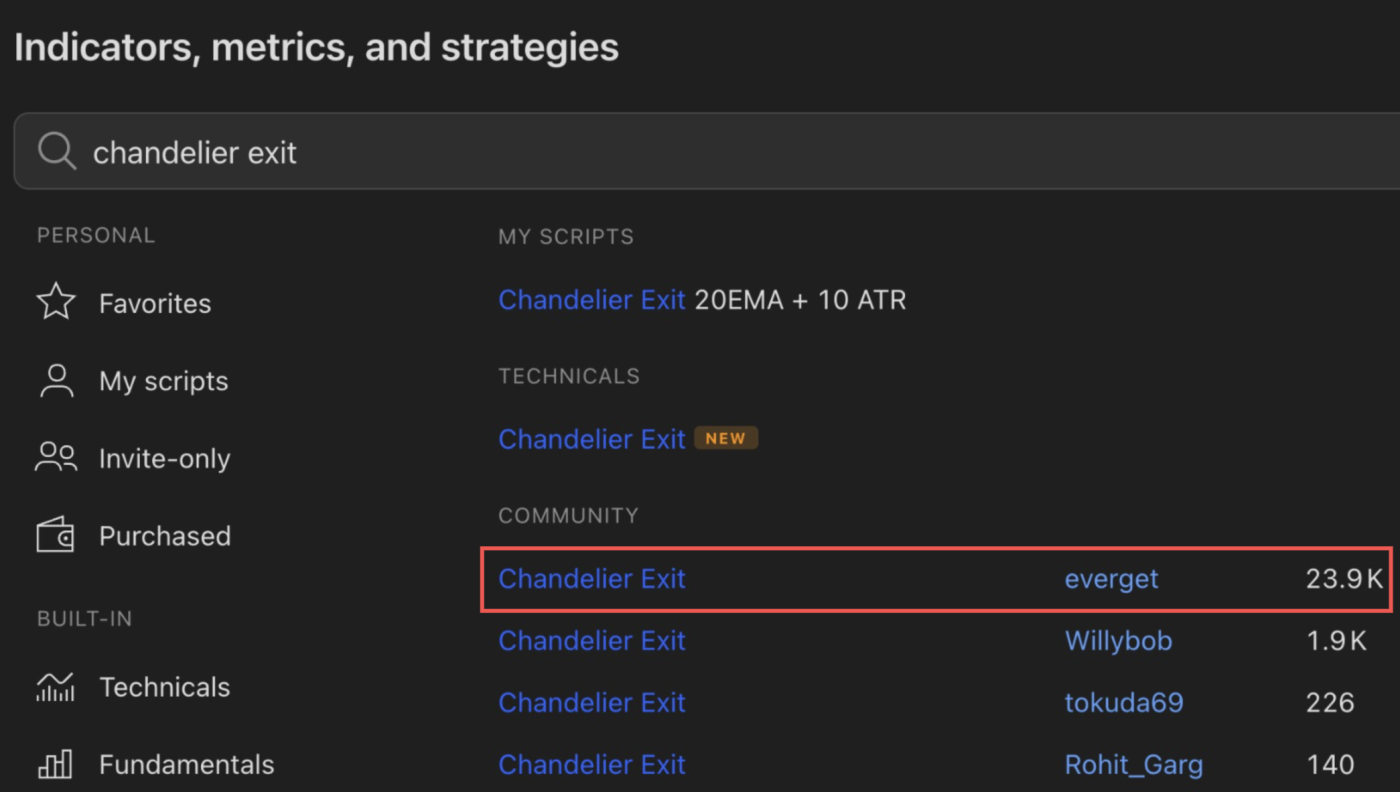

atr 指標進階|善用吊燈止蝕法

(來源: Tradingview superchart)

在tradingview superchart 可以搜尋 Chandelier Exit,筆者我會選擇紅圈中的指標,以TSLA US為例,在打開吊燈止蝕法指標後,會在股價到達觸發價時,給你止蝕訊號,亦可以反手操作視為買入訊號!

(來源: Tradingview superchart)

吊燈止蝕概念與計算公式

吊燈止蝕法(Chandelier Exit)亦稱ATR追蹤止蝕,由Charles Le Beau提出,是動態止蝕策略的進階應用。其概念為:隨價格創新高(多單)或新低(空單)不斷調整止蝕位,止蝕線只升不降(多單)或只降不升(空單),如吊燈般懸於價格下方或上方。計算公式為:多頭追蹤止蝕 = 最高收盤價 – (ATR × N);空頭追蹤止蝕 = 最低收盤價 + (ATR × N)。

多頭與空頭市場實戰操作

在多頭市場,交易者持續追蹤股價創下的最高收盤價,每當出現新高即重新計算止蝕位並上調;若價格回落觸及止蝕線即平倉離場。空頭市場則反向操作,追蹤最低收盤價並向下調整止蝕位。此方法優勢在於順勢而為,最大化趨勢利潤,同時設定明確出場機制,避免利潤大幅回吐。惟需注意,盤整市況下頻繁觸發止蝕易造成虧損。

延伸閱讀: KDJ指標教學|比MACD更早能預測買入賣出信號全解釋!

隨創新高動態上調止蝕位

假設股價由100元上漲至120元,期間最高收盤價為119元,14期ATR為3元,採用3倍ATR吊燈止蝕。初始止蝕位為:100 – (3 × 3) = 91元;當股價創新高至119元,止蝕位上調至:119 – (3 × 3) = 110元。此機制令止蝕位隨趨勢推進不斷上移,鎖定已獲利潤,同時保留趨勢延續空間。交易者須嚴守紀律,止蝕位一經上調絕不下調,確保策略一致性。

搭配趨勢線與移動平均線優化

吊燈止蝕法可結合趨勢線或移動平均線雙重確認。當股價處於上升趨勢線之上且收盤價高於50日均線時,啟動吊燈止蝕追蹤;若價格跌破趨勢線或均線同時觸發ATR止蝕,則雙重訊號確認趨勢反轉,提高出場準確度。此組合過濾部分假突破訊號,適合趨勢交易者長期持有優質倉位。

適合商品與時間週期選擇

吊燈止蝕法最適合趨勢明顯的商品,如科技龍頭股、大宗商品期貨、主要貨幣對等。時間週期建議採用日線或以上,因短週期雜訊較多,容易頻繁觸發止蝕。Wilder原著建議採用21期ATR搭配3倍係數;實務中,交易者可依商品特性調整至14至20期及2.5至3.5倍之間。不適用於頻繁震盪的區間盤整股票,此類商品宜採用固定區間策略。

延伸閱讀: 科技股推介2026|港股、美股科技股龍頭深度分析附大行解讀!

atr 指標與海龜交易法

海龜交易法中的ATR核心角色

海龜交易法是1980年代Richard Dennis與William Eckhardt設計的經典趨勢追蹤系統,其核心風險控制機制即為ATR倉位管理法。系統限制每筆交易風險不超過帳戶權益的1%至2%,利用20期ATR計算每單位波動對帳戶的影響,反向推算最大可持倉位。此方法確保無論市場波動大小,每筆交易承擔的風險金額恆定,避免單一交易重創帳戶。

用ATR決定風險金額

假設帳戶總權益為100,000元,交易者設定單筆風險上限為1%,即1,000元。某股票當前ATR為5元,採用2倍ATR止蝕(止蝕距離10元)。倉位規模計算為:1,000元(風險金額)÷ 10元(止蝕距離)= 100股。此方法確保若止蝕被觸發,實際虧損恰為帳戶的1%。無論股價或ATR如何變化,風險金額始終可控,是專業交易者的標準配置。

延伸閱讀: 月供股票推薦|專業解說月供股票好處5大潛力股附分析與選股策略!

ATR高低對部位大小的調整邏輯

ATR與倉位大小呈反比關係。當市場波動加劇(ATR上升),止蝕距離自動放寬,相同風險金額下可持倉位自動減少,降低帳戶曝險;當市場波動平息(ATR下降),止蝕距離收窄,可持倉位自動增加,提高資金使用效率。此機制令交易者在高波動期自動減倉防守,低波動期自動加倉進攻,實現動態風險平衡。

計算範例:股票與期貨口數設定

股票範例:帳戶10萬元,單筆風險1%(1,000元),股價50元,ATR 2元,採用1.5倍止蝕(止蝕距離3元)。倉位規模 = 1,000 ÷ 3 = 333股(約16,650元市值)。期貨範例:帳戶50萬元,單筆風險2%(10,000元),恆生指數期貨當前ATR為200點,每點價值50元,採用2倍ATR止蝕(止蝕距離400點)。單口風險 = 400 × 50 = 20,000元;可開倉位 = 10,000 ÷ 20,000 = 0.5口(即開1口需承擔2倍設定風險,需謹慎評估)。

ATR結合風險/報酬比的規劃

專業交易者在設定止蝕後,需同步規劃獲利目標,確保風險報酬比至少達1:2。假設某交易止蝕距離為2倍ATR(20元),則獲利目標應設定為至少4倍ATR(40元),確保即使勝率僅50%,長期仍可獲利。結合ATR的倉位管理與風險報酬比規劃,可建立完整的資金管理系統,是邁向穩定獲利的基石。

延伸閱讀: 平均成本法如何為投資者財庫增值/分散風險?專家教你部署平均成本投資!

以atr 指標尋找突破與趨勢延續

低ATR橫行區間的大行情前兆

當ATR處於歷史低位,代表市場進入低波動盤整狀態,買賣雙方力量暫時平衡。技術分析理論指出,低波動期往往是大行情的前兆(Volatility Squeeze),因價格長時間壓縮後,能量蓄積至臨界點,一旦打破平衡即可能展開劇烈波動。交易者可透過比較當前ATR與過去60至90日ATR均值,找出處於低位的潛在突破標的。

ATR急升搭配價格突破的進場思路

有效突破需同時滿足兩項條件:價格突破關鍵壓力位或支撐位;ATR由低位急速上升,確認波動放大。單純價格突破但ATR無明顯變化,通常為假突破或動能不足的訊號。理想進場時機為:價格突破區間高點且ATR升幅超過20%至30%,同時配合成交量放大,三重確認突破有效性。此策略適合突破交易者捕捉趨勢初期機會。

延伸閱讀: AI股票|AI概念股龍頭美股/港股/ETF最新攻略!(持續更新)

ATR上升與價格漲跌的力道判讀

ATR上升代表波動加劇,但不代表特定方向。價格大漲且ATR同步上升,示意上漲動能強勁,趨勢延續機率高;價格大跌且ATR上升,則代表恐慌性拋售,需警惕超跌反彈。若價格橫向震盪但ATR上升,示意市場分歧加劇,隨時可能選擇方向。交易者需搭配K線型態、趨勢線及動能指標綜合判斷,避免單純依賴ATR做方向性決策。

判斷趨勢減弱與整理區訊號

當價格持續上漲或下跌,但ATR開始由高位回落,示意趨勢動能減弱,市場可能進入整理或反轉階段。此時交易者應考慮部分獲利了結或收緊止蝕,避免利潤大幅回吐。ATR由高位持續下降並跌破其移動平均線,通常確認整理開始;若價格同時進入區間震盪,可轉換為區間交易策略或暫時觀望,等待下一次ATR低位突破機會。

結合布林帶、成交量與ATR的突破策略

布林帶收窄(Bollinger Squeeze)搭配ATR低位,雙重確認市場進入低波動壓縮狀態。當價格突破布林帶上軌或下軌,同時ATR急升且成交量放大至平均值1.5倍以上,構成三重確認突破有效。此組合策略過濾大部分假突破訊號,適合保守型交易者。建議設定突破當日ATR的2倍作為初始止蝕,並隨趨勢發展採用吊燈止蝕追蹤。

延伸閱讀: 期權教學|由入門到專家,完全掌握港股美股期權最佳化策略!

atr 指標|誤區、局限與搭配指標

ATR無法預測方向的基本認知

ATR設計初衷為量化波動幅度,與價格漲跌方向完全無關。無論市場暴漲或暴跌,ATR均可能上升;市場橫向整理時,ATR則下降。交易者常犯的錯誤是將ATR上升解讀為看漲訊號,實際上ATR僅提示波動加劇,方向判斷需仰賴其他指標。正確使用方式為:由趨勢指標決定方向,由ATR決定止蝕位與倉位大小。

滯後指標特性與反映已發生波動

ATR基於過去14期(或其他設定週期)的價格數據計算移動平均,本質上屬滯後指標。當市場突發跳空或劇烈波動,ATR需數個週期後方能完全反映新波動水平。此特性令ATR無法預測即將發生的波動,僅能確認已發生的波動趨勢。交易者需理解此局限,避免期待ATR提供領先訊號,而應將其視為風險管理的輔助工具。

延伸閱讀: 投資黃金必睇|2026年末金價預測、5大黃金投資工具比較附專家策略!

高ATR不等於趨勢必然持續

高ATR僅示意當前市場波動劇烈,可能源於強勢趨勢,亦可能源於無方向性的劇烈震盪或恐慌性拋售。部分交易者誤以為高ATR代表趨勢強勁必然延續,忽略趨勢反轉風險。實務中,ATR達到極高水平後往往伴隨趨勢尾聲,隨後進入整理或反轉。交易者應搭配價格型態、趨勢線及動能指標,綜合判斷趨勢健康度,避免盲目追高或殺低。

ATR搭配MA、MACD建立方向判斷

移動平均線(MA)可提供趨勢方向參考:價格位於MA之上且MA向上為多頭趨勢;價格位於MA之下且MA向下為空頭趨勢。MACD則可確認動能強弱及背馳訊號。建議組合為:以50日MA或MACD判斷趨勢方向,以ATR設定止蝕位與倉位大小。當MACD金叉且ATR處於低位,可考慮進場做多並設定2至3倍ATR止蝕;當MACD死叉且ATR處於高位,需警惕趨勢反轉,收緊止蝕或減倉。

ATR搭配RSI、價格型態的強化策略

相對強弱指標(RSI)可辨識超買超賣狀態及背馳訊號。當RSI進入超賣區(低於30)且價格形成雙底或頭肩底型態,同時ATR處於低位,構成低風險進場機會。進場後以ATR設定動態止蝕,並以RSI回升至50以上作為趨勢確認訊號。此組合策略結合型態分析、動能指標與波動率管理,適合追求高勝算交易的進階交易者。同理可應用於超買區的做空策略。

延伸閱讀: ETF是什麼?投資ETF好處、未來趨勢分析附最新ETF策略!

atr 指標|不同市場週期實戰

股票、期貨、外匯使用差異

期貨市場因連續合約調整對True Range無影響,ATR成為首選波動率指標,廣泛應用於商品、股指及利率期貨。股票市場ATR單位為價格(港元或美元),需配合個股股性調整參數;高價股與低價股的ATR絕對值差異大,但相對波動率可能相近。外匯市場ATR單位為點數(pips),主要貨幣對如EUR/USD的ATR通常介於50至150點之間;交叉貨幣對波動較大,ATR可能超過200點。交易者需針對不同市場特性,個別優化ATR參數與倍數設定。

日線vs 4小時vs日內短線設定

日線圖適合波段交易,建議採用14至20期ATR,倍數設定2.5至3倍,提供充足趨勢發展空間。4小時圖適合短線波段,可採用10至14期ATR,倍數2至2.5倍,平衡靈敏度與穩定性。日內短線(1小時以下)建議採用5至10期ATR,倍數1.5至2倍,快速反應價格波動。極短線如5分鐘或15分鐘圖,ATR易受雜訊干擾,需搭配其他過濾條件(如成交量、價格型態)提高準確度。

延伸閱讀: 月供VOO 2026|香港新手投資者必讀月供入門、券商選擇、實操指南

開市、收市、數據公布時異常波動處理

市場開盤或收盤時段,因流動性變化及訂單集中,價格波動往往異常劇烈,ATR可能失真。重要經濟數據(如非農就業、央行利率決議)公布前後,市場劇烈波動令ATR急升,但此波動多屬短暫性質。建議交易者在已知重大事件前後,暫時調高ATR倍數或暫停自動交易策略,待市場恢復正常後再恢復標準設定。部分專業交易者會設定「事件模式」參數,獨立處理異常時段。

波段vs日內交易者的ATR守則

波段交易者應優先考慮日線或周線ATR,採用較大倍數(3至4倍)設定止蝕,給予趨勢充足發展空間,避免被日內雜訊震出。建議搭配吊燈止蝕法,隨趨勢推進動態調整止蝕位。日內交易者需使用較短週期ATR(5至10期),倍數設定較小(1.5至2倍),快速進出市場。日內交易者應避免持倉過夜,每日收盤前強制平倉,避免隔夜跳空風險。兩類交易者的ATR應用邏輯一致,差異僅在週期與倍數參數。

個人化ATR交易紀律與回測流程

建立個人化ATR交易系統需經過以下步驟:選定交易市場與時間週期;下載至少兩年歷史數據;測試不同ATR週期(5、10、14、20期)與倍數組合(1.5、2、2.5、3倍);記錄每組參數的勝率、平均盈虧比及最大回撤;選擇符合個人風險承受能力的最佳組合;制定書面交易計畫,明確進場條件、止蝕設定及資金管理規則;透過模擬交易驗證至少3個月;正式實盤交易後,每月檢討績效並微調參數。紀律執行是ATR策略成功的關鍵,切忌盤中隨意更改參數。

延伸閱讀: 【美股科技股2026】投資前景全攻略:AI龍頭股、ETF推薦及風險分析

ATR指標總結

ATR指標的本質,是量化波動風險而非預測價格走勢。只要理解True Range計算邏輯、善用倍數ATR設定止蝕與倉位大小,並搭配趨勢與動能指標交叉驗證,您就能把ATR從一條曲線,變成一套可寫進交易計畫並持續執行的風險管理工具。建議先選定一個市場與週期,依本文框架建立個人化ATR規則,透過回測與模擬交易修正參數,逐步形成最符合個人風格的完整交易系統。2025年市場波動持續加劇,ATR作為量化波動的核心工具,配合紀律執行,將成為您在動盪市場中的穩定錨點。

ATR指標常見問題

ATR指標適合新手還是進階交易者?

ATR適合所有等級交易者。新手可用於練習正確止蝕設定與風險控制,建立交易紀律基礎;進階交易者可結合ATR建立系統化資金管理,優化整體績效。建議新手先從簡單的2倍ATR止蝕開始,熟悉指標特性後逐步加入吊燈止蝕、倉位管理等複雜策略。關鍵是理解ATR的局限性,不可單獨依賴,需搭配趨勢與動能指標綜合判斷。

ATR一定要用14週期嗎?

14週期是Wilder的經典設定,適合中短線波段交易,但非絕對標準。日內極短線可縮短至5至10期提高敏感度,捕捉快速波動;長線交易可拉長至20至50期讓訊號平滑,過濾短期雜訊。關鍵是任何調整須經回測驗證,確保參數符合交易風格與市場特性。不同商品與週期的最佳參數可能差異顯著,建議個別優化而非生搬硬套。

ATR數值越高越好嗎?

不一定。高ATR代表市場波動劇烈,提供潛在交易機會,但風險也更高。波段交易者可能偏好適中ATR,確保趨勢明確但波動可控;突破交易者則可能尋找ATR由低位急升的標的,捕捉行情初期。關鍵是根據自身風險承受能力與策略,在波動中尋找機會。極高ATR往往伴隨趨勢尾聲或恐慌性波動,需謹慎評估進場時機。

只用ATR能做交易決策嗎?

不建議單獨依賴。ATR只告訴您波動大小,不能告訴您方向。應至少搭配趨勢指標(如移動平均線、MACD)與動能指標(如RSI、KD),由它們負責方向判斷與進場時機,ATR專責止蝕與部位管理。完整交易系統需包含:趨勢判斷、進場訊號、止蝕設定、資金管理及出場策略五大要素,ATR僅是其中風險管理環節的核心工具。

相關文章推薦

RSI指標教學|RSI是什麼? 由零開始手把手教授概念/背馳/實戰應用!

MACD指標教學|新手必看如何善用MACD找出最佳買入及賣出點!

註:本網站的內容概不構成任何投資意見,本網站內容亦並非就任何個別投資者的特定投資目標、財務狀況及個別需要而編製。投資者不應只按本網站內容進行投資。在作出任何投資決定前,投資者應考慮產品的特點、其本身的投資目標、可承受的風險程度及其他因素,並適當地尋求獨立的財務及專業意見。本網站及其資訊供應商竭力提供準確而可靠的資料,但並不保證資料絕對無誤,資料如有錯漏而令我們蒙受損失,本公司概不負責。