在香港股市,不少投資者希望以較少資金捕捉股價上升機會,卻又擔心直接買入正股的資金壓力與風險。Long Call(買入認購期權)正是一種「以小博大」的策略工具,讓投資者用有限成本參與標的資產的升幅潛力。惟期權交易涉及時間值損耗、引伸波幅變化等複雜因素,即使看對市況仍可能錄得虧損。本文將深入拆解 Long Call 的運作原理、回報結構、常見陷阱及香港市場實戰應用,助您全面掌握這項進階投資工具。

long call 是什麼?

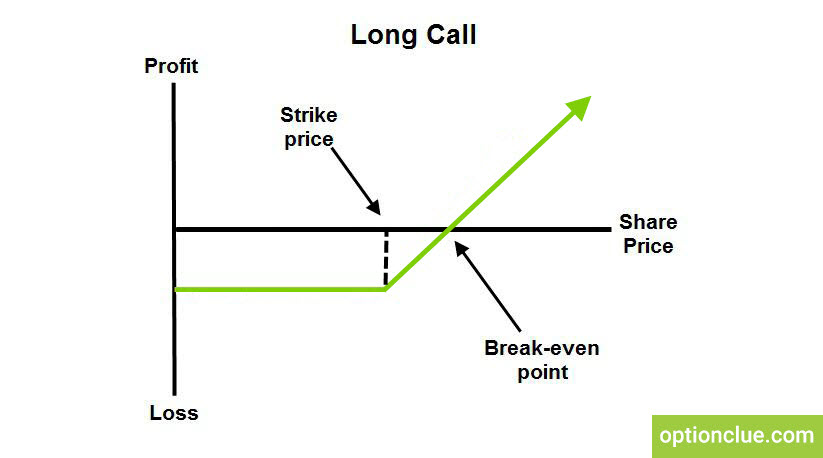

Long call 意思

Long Call 中文稱為「買入認購期權」,屬於期權交易的基本策略之一。投資者支付一筆期權金(Premium),換取在指定時間內(到期日或之前)以預設價格(行使價)買入標的資產的權利。關鍵在於這是一項「權利」而非「義務」——若股價走勢不如預期,買方可選擇不行使,最大損失僅限於已付期權金。

延伸閱讀:期權教學|由入門到專家,完全掌握港股美股期權最佳化策略!

操作原理:期權金、行使價、到期日

Long Call 的核心要素包括三項:一是期權金,即購買期權合約時支付的成本;二是行使價(Strike Price),即未來可以買入標的資產的固定價格;三是到期日(Expiry Date),即期權合約失效的時間點。根據香港交易所(HKEX)規定,標準股票期權合約通常以每張100股為單位,投資者需留意合約乘數以計算實際成本。

權利而非義務:為何可以選擇不行使

有別於期貨合約的雙向義務,期權買方僅擁有權利。若到期時股價低於行使價,買方無需強制購入股票,可讓期權自然到期作廢,損失僅限於期權金。此設計令 Long Call 的風險完全可控,不會因市況逆轉而產生額外負債或追收保證金的情況。

市場看法與適用場景

Long Call 適用於投資者對標的資產抱持強烈看漲預期,且預期股價會在短期內出現爆發性上升的情境。典型應用場景包括:企業即將公布超預期業績、行業迎來政策利好、或技術分析顯示突破關鍵阻力位。相對而言,若僅預期股價緩慢上升或橫行整固,Long Call 並非理想選擇,因時間值損耗會持續侵蝕期權價值。

Long Call vs 直接買正股比較

| 比較項目 | Long Call | 直接買正股 |

|---|---|---|

| 所需資金 | 期權金(通常為股價數個百分點) | 全額股價 |

| 最大風險 | 損失全部期權金 | 股價跌至零(理論上) |

| 槓桿效應 | 高(相同資金可控制更多股票) | 低 |

| 時間限制 | 有(需於到期日前實現獲利) | 無 |

| 時間值損耗 | 存在(每日損耗) | 不存在 |

直接買入正股需投入較多資金,承擔股價下跌的全部風險,但無到期日限制,可長期持有等待回升。Long Call 則以少量期權金換取高槓桿效應,惟需在有限時間內股價大幅上升才能獲利,且受時間值損耗與引伸波幅變化影響。

long call 回報結構、風險與打和點

有限風險、潛在無限利潤

Long Call 的損益結構呈現非對稱特性:最大虧損已於買入時鎖定為期權金總額,無論股價跌幅多深,買方不會遭受超額損失;理論上,隨著股價不斷上升,獲利空間並無上限。此「風險有限、回報理論無限」的特質,令 Long Call 成為進取型投資者捕捉爆發性升幅的工具。

Long call 最大風險解析

Long Call 的最大風險為損失全部已付期權金。舉例說明:投資者以每股HK$5期權金買入行使價HK$100的騰訊認購期權(每張合約100股),總成本為HK$500。即使騰訊股價跌至HK$50甚至更低,投資者僅損失HK$500,不會被追收保證金或產生額外負債。此風險特性遠優於融資買入正股或賣出期權的無限風險結構。

延伸閱讀:系統性風險 vs 非系統性風險|新手投資者必修風險管理課!

Long call 理論最大回報

從數學角度看,Long Call 的最大回報為「(股價 – 行使價)× 合約單位 – 期權金」。由於股價理論上可無限上升,因此回報潛力亦無上限。然而,實務上需考慮以下限制:一、港股市場個股通常不會在短期內出現十倍百倍升幅;二、引伸波幅在股價急升後可能回落,削弱期權價值;三、流動性不足可能導致無法及時平倉兌現利潤。

Long call 打和點公式與詳細拆解

打和點(Break-even Point)是 Long Call 能否獲利的分水嶺,計算公式如下:

打和點 = 行使價 + 每股期權金

只有當標的資產價格升穿打和點,買方才開始真正獲利。若股價停留在行使價與打和點之間,雖然期權具有內在價值(In-the-Money),但扣除已付期權金後仍錄得虧損。此公式清楚展示期權交易的成本結構,提醒投資者股價需有足夠升幅才能覆蓋成本。

港股實例計算

假設投資者看好美團(3690.HK)短期走勢,於2025年1月以每股HK$8期權金買入行使價HK$120、2025年3月到期的認購期權,每張合約100股:

| 項目 | 數值 |

|---|---|

| 行使價 | HK$120 |

| 期權金(每股) | HK$8 |

| 打和點 | HK$128 |

| 總成本(每張) | HK$800 |

情境一:到期時美團股價升至HK$135,內在價值為(HK$135 – HK$120)× 100 = HK$1,500,扣除成本HK$800,淨賺HK$700,回報率87.5%。

情境二:到期時美團股價僅升至HK$125,內在價值為(HK$125 – HK$120)× 100 = HK$500,扣除成本HK$800,虧損HK$300,虧損率37.5%。

情境三:到期時美團股價跌至HK$110,期權作廢,損失全部HK$800,虧損率100%。

延伸閱讀:港股科技股2026終極投資攻略:龍頭名單、估值與風控全解析!

Long Call 的槓桿效應威力

Long Call 的槓桿效應源於以少量期權金控制大額標的資產。以上述美團例子,若直接買入100股美團(假設現價HK$122),需投入HK$12,200;買入期權僅需HK$800,槓桿倍數約15倍。當股價升至HK$135,正股回報率為(HK$135 – HK$122)/ HK$122 = 10.7%;期權回報率則高達87.5%,回報倍增。

然而,槓桿是雙刃劍。若股價不升反跌,期權買方可能損失全部本金,而持有正股者僅承受帳面虧損,仍可選擇長期持有等待回升。此外,槓桿效應放大了時間值損耗與引伸波幅變化的影響,令期權交易的實際難度遠高於買賣正股。

波幅與回報差異

引伸波幅(Implied Volatility, IV)是期權定價的關鍵變數,反映市場對未來價格波動的預期。當市場預期波幅擴大(如業績發布前、重大事件前),期權金會上升;反之當不確定性消除,IV 回落,期權金隨之下跌,此現象稱為「IV縮窩」(IV Crush)。

舉例說明:投資者於騰訊業績公布前一周買入 Long Call,期權金因高 IV 而昂貴。即使業績超預期令股價上升5%,但業績後市場不確定性消除,IV 大幅回落,期權價值可能不升反跌。此動態顯示,Long Call 的回報不僅取決於股價方向,更取決於波幅變化與時機選擇。

long call 是什麼|操作陷阱與常見誤解

時間值損耗(Time Decay)機制

期權是消耗性資產,其價值由「內在價值」(Intrinsic Value)與「時間價值」(Time Value)組成。隨著到期日臨近,時間價值會加速歸零,此過程稱為時間值損耗或 Theta 衰減。即使股價維持不變,期權價值每日都在減少。根據期權定價模型,時間值損耗並非線性,而是呈加速曲線——到期前最後數周的損耗速度遠高於初期。

延伸閱讀:量化投資 2026|量化交易真的有用嗎? 專家分享量化投資策略!

Long call 即使股價升都可以輸?

不少新手投資者遇到「明明看對方向、股價上升,期權仍然虧損」的困惑。主要原因有三:

一、升幅未達打和點。若股價由HK$100升至HK$103,而打和點為HK$105,雖然方向正確,但實際仍虧損。

二、時間值損耗超過股價升幅。若股價緩慢上升,每日的 Theta 衰減可能大於 Delta 增益(股價上升帶來的期權價值增長),導致期權淨值下跌。

三、引伸波幅回落。業績公布後或重大事件落地後,即使股價符合預期上升,IV 急跌會令期權價值大幅縮水,此即「IV縮窩」陷阱。

引伸波幅(IV)對價格的影響

引伸波幅是期權定價公式中的關鍵變數,當市場預期未來波動加劇,IV 上升會推高期權價格;當預期波動減少,IV 下降則壓低期權價值。典型情境為業績發布前後:發布前市場不確定性高,IV 處於高位,期權金昂貴;發布後無論業績好壞,不確定性消除,IV 回落,期權買方往往錄得虧損。

港股市場中,科技股與生物醫藥股的 IV 波動尤其明顯。投資者需留意,買入高 IV 期權意味支付「波幅溢價」,需股價出現超乎預期的大幅波動才能獲利。

縮窩風險與業績前後陷阱

「縮窩風險」(IV Crush)是 Long Call 投資者的頭號敵人。以2024年某港股科技股為例:業績前一周,市場預期公司將公布強勁增長,IV 升至年內高位,行使價HK$200、到期一個月的認購期權金達HK$15。業績公布後,雖然盈利超預期令股價由HK$195升至HK$205,但 IV 由60%急跌至35%,期權金反而跌至HK$12,買方虧損20%。

此案例顯示,買入業績前高 IV 期權屬於「低概率交易」,需股價出現遠超市場預期的暴漲才能覆蓋 IV 回落損失。相對而言,於業績後 IV 低位買入、等待下一波波幅擴張,風險回報比更佳。

延伸閱讀:阿里巴巴值得買嗎?2026股價、估值、AI業務前景與風險完全解析

內在值 vs 時間值

內在價值指期權立即行使所能獲得的利潤,計算公式為:(股價 – 行使價)× 合約單位(若為正數)。若股價低於行使價,內在價值為零。時間價值則為期權金扣除內在價值後的餘額,反映市場對未來股價波動的預期。

舉例:騰訊現價HK$350,行使價HK$340的認購期權金為HK$15,內在價值為HK$10,時間價值為HK$5。隨到期日臨近,時間價值會歸零,期權價值僅餘內在價值。若到期時股價仍為HK$350,期權價值將由HK$15跌至HK$10,虧損33%,即使股價未跌。

臨近到期的風險管理(時間值接近零)

臨近到期時,Long Call 面對加速的時間值損耗與流動性惡化雙重風險。建議投資者遵守以下原則:

一、設定明確止蝕位。當期權金跌至預設水平(如成本的50%)或股價跌破技術支撐位,應果斷平倉保留殘值,切勿期待奇蹟逆轉。

二、避免持倉至到期日。到期日當天的時間值損耗極快,且買賣價差擴大,交易成本上升。建議於到期前一周評估持倉,決定平倉、轉倉或行使。

三、留意自動行使規則。香港交易所規定,到期時若期權具實質內在價值(通常為超過行使價0.01元),會自動行使。投資者需確保帳戶有足夠資金購入股票,否則可能產生交收問題。

香港市場long call 實戰應用

港股常見標的與交易產品

香港交易所提供約100隻股票期權合約,涵蓋恒生指數成份股及活躍中型股。2025年交易量最高的標的包括:騰訊控股(0700.HK)、阿里巴巴(9988.HK)、美團(3690.HK)、小米集團(1810.HK)及中國移動(0941.HK)。此外,恒生指數期權(HSI)與小型恒生指數期權(MHI)亦是散戶常用工具,前者每點價值HK$50,後者為HK$10,適合不同資金規模的投資者。

延伸閱讀:科技股推介2026|港股、美股科技股龍頭深度分析附大行解讀!

恒生指數期權 Long Call 用法

恒生指數期權適合看好港股大市的投資者。由於指數具分散性,個股風險較低,波幅相對穩定,適合建立方向性倉位。典型應用為:當技術分析顯示指數突破關鍵阻力位(如50天移動平均線)、或中央政府推出重大刺激政策時,買入平價(At-the-Money)或輕度價外(Out-of-the-Money)的認購期權,捕捉短期急升。

舉例:2025年2月恒指現報18,500點,投資者預期季度業績期將帶動指數升穿19,000點,可買入行使價19,000、3月到期的認購期權。若指數如期升至19,500點,每張合約獲利(19,500 – 19,000)× HK$50 = HK$25,000,扣除期權金後計算實際回報。

熱門科技股期權策略

港股科技股期權流動性較佳,價差較窄,適合短線操作。常見策略包括:

業績突破策略:於業績公布後(避開 IV 縮窩陷阱)、股價突破盤整區間時買入,搭配技術分析確認趨勢。

政策受益策略:當政府公布行業利好政策(如AI產業支援、數據安全規範放寬),即時買入龍頭股期權捕捉短期炒作。

事件驅動策略:新產品發布、重大合作公告等確定性事件前,提前部署 Long Call,惟需留意「利好出盡」風險。

延伸閱讀:AI股票|AI概念股龍頭美股/港股/ETF最新攻略!(持續更新)

Long Call vs 窩輪/牛熊證比較

| 比較項目 | Long Call | 認股證(窩輪) | 牛熊證 |

|---|---|---|---|

| 發行方 | 交易所標準化合約 | 投資銀行 | 投資銀行 |

| 流動性 | 交易所提供莊家報價 | 依賴發行商做市 | 依賴發行商做市 |

| 收回機制 | 無(可持有至到期) | 無 | 有(觸及收回價即終止) |

| 定價透明度 | 高(標準定價模型) | 中(含發行商利潤) | 中 |

| 槓桿倍數 | 可調(選擇不同行使價) | 可調 | 高(通常10倍以上) |

窩輪與牛熊證屬衍生權證,由投資銀行發行,定價包含發行商利潤,流動性依賴做市商意願。牛熊證設有強制收回機制,盤中觸及收回價即終止,投資者可能損失全部本金。Long Call 則無此風險,即使盤中股價暴跌,只要到期前回升仍有翻身機會,風險管理彈性較高。

為何無「被強制收回」問題

牛熊證的收回機制是其最大風險:當標的資產價格觸及預設收回價,牛熊證立即終止,投資者僅能收回極少殘值(若有)。此設計令牛熊證不適合波動劇烈的市況,一次盤中急挫即可令持倉歸零。

Long Call 作為標準期權,不設收回價,買方可持有至到期日。即使盤中股價大幅波動,只要到期時股價高於打和點,投資者仍可獲利。此特性令期權更適合承受短期波動、捕捉中期趨勢的策略。

港交所合約規格與標準條款

香港交易所股票期權標準合約規格如下:

| 項目 | 規格 |

|---|---|

| 合約單位 | 每張100股(部分為500股或1,000股) |

| 到期日 | 每月第四個星期三前一個交易日 |

| 行使方式 | 歐式(僅到期日可行使)或美式(任何時間可行使) |

| 最低價格變動 | HK$0.01 |

| 結算方式 | 實物交收(股票期權)或現金結算(指數期權) |

投資者需留意不同標的的合約細則,例如騰訊、美團為100股一張,部分中資銀行股則為1,000股一張。行使方式方面,恒指期權為歐式,僅可於到期日行使;股票期權多為美式,可隨時行使,惟實務上甚少提前行使(除特殊套利情境)。

Long call 實戰案例與部署思路

案例:2025年3月,投資者看好小米集團(1810.HK)受惠於電動車業務進展,現價HK$18,預期兩個月內升至HK$22。投資者有HK$10,000資金,可選擇:

方案一:買入500股正股,成本HK$9,000,若升至HK$22,獲利HK$2,000,回報率22%。

方案二:買入5張行使價HK$19、5月到期的認購期權,每張期權金HK$1.5,總成本HK$750。若升至HK$22,每張獲利(HK$22 – HK$19 – HK$1.5)× 100 = HK$150,總獲利HK$750,回報率100%。

方案二槓桿效應顯著,但需留意:一、股價需升穿HK$20.5才打和;二、若股價僅升至HK$20,方案一獲利HK$1,000,方案二虧損HK$500;三、時間值損耗每日侵蝕期權價值,需股價快速上升。

延伸閱讀:分散投資好處有哪些?專家教路攻守兼備的分散風險投資組合!

何時適合做 Long Call?

Long Call 並非萬能工具,需配合特定市況才能發揮效用。適合情境包括:

一、技術性突破。股價突破長期盤整區間、重要阻力位或下降趨勢線,配合成交量放大,顯示趨勢轉強。

二、催化劑明確。企業即將公布重大合作、新產品發布、獲納入指數成份股等確定性事件。

三、低波幅環境。當引伸波幅處於低位,期權金便宜,若預期未來波幅將擴大(如政策轉向、行業變革),可低成本建倉。

不適合Long call的情境:股價橫行整固、缺乏明確催化劑、引伸波幅已處高位(期權金昂貴)、或投資者僅有模糊看好但無時間框架。

Long call 行使價與到期日的選擇準則

行使價選擇影響勝率與賠率平衡:

平價期權(行使價接近現價):時間值最高,槓桿適中,適合預期股價穩健上升的情境。勝率較高但爆發力較低。

價外期權(行使價高於現價):期權金便宜,槓桿高,適合預期大幅上升的進取策略。勝率低但回報倍數可觀。

價內期權(行使價低於現價):已具內在價值,時間值較少,類似買入正股但資金需求較低。適合保守型投資者。

到期日選擇方面,新手建議選擇距到期至少一至兩個月的合約,預留充足時間讓投資主題兌現。過短到期日(如一至兩周)的 Theta 衰減極快,僅適合經驗豐富的日內或短線交易者。

延伸閱讀:資產配置比例|教您建立股票、債券、現金最佳化比例配置!

Long call 頭寸規模控制建議

由於 Long Call 存在損失全部本金的風險,嚴格的資金管理至關重要。專業投資者建議:

一、單一期權倉位不應超過總資產的2%至5%。若總資產為HK$100,000,單次期權投入應控制在HK$2,000至HK$5,000。

二、避免孤注一擲。即使對某標的極有信心,亦不應將所有資金押注於單一期權合約。可分散至不同到期日或行使價,或配合正股持倉對沖風險。

三、預留應急資金。期權交易波動劇烈,需保留足夠現金應對突發市況或把握其他機會。

技術分析與事件交易結合

成功的 Long Call 策略往往結合技術分析與基本面催化劑。技術層面,投資者可運用以下工具:

一、趨勢線與支撐阻力位。確認突破有效性,設定入市與止蝕點。

二、動能指標(如 RSI、MACD)。判斷超買超賣狀態,避免追高。

三、成交量分析。突破需配合成交量放大才具說服力。

基本面層面,留意業績期時間表、政策公布日程、行業會議等重要日子,提前部署或避開高 IV 陷阱。兩者結合可提升勝率,降低盲目投機風險。

長線看好的適配性評估

Long Call 本質上是短至中期工具,不適合長線投資主題。若投資者看好某企業三至五年發展前景,直接買入正股或長期認購期權(LEAPS,到期日一年以上)更為合適。標準月度期權的時間值損耗過快,即使長期看對方向,短期波動仍可能導致虧損。

然而,Long Call 可作為「槓桿式建倉」工具:以少量資金買入深價內、長到期日的期權,模擬持有正股效果,同時保留資金靈活性。此策略適合預期短期有催化劑、長期亦看好的標的。

新手期權long call 常見錯誤與改正

錯誤一:死守至到期歸零。不少投資者抱持「萬一反彈」心態,拒絕止蝕,最終損失全部本金。正確做法是設定止蝕位(如虧損達50%),或當技術形態破位時果斷離場。

錯誤二:追逐高引伸波幅期權。業績前或重大事件前,期權金因 IV 高企而昂貴,買入後容易遭遇縮窩虧損。應於波幅低位買入,等待波幅擴張。

錯誤三:過度槓桿。以全部資金買入虛值期權,勝率極低。應保持適度槓桿,配合其他持倉分散風險。

錯誤四:忽視流動性。部分冷門標的期權買賣價差極大,交易成本高昂,難以及時止蝕或獲利離場。應選擇流動性佳、莊家報價穩定的合約。

期權新手long call入門檢查清單

開始 Long Call 交易前,新手應確認以下事項:

一、是否已開通期權交易權限。需向證券行申請並通過風險評估。

二、是否理解期權定價原理。包括內在價值、時間價值、希臘字母(Delta、Theta、Vega)基本概念。

三、是否掌握打和點計算。清楚知道股價需升至何水平才能獲利。

四、是否設定明確止蝕位與目標價。避免情緒化交易。

五、是否以模擬帳戶練習。透過紙上交易熟悉操作流程與心理壓力。

六、是否留意合約到期日。避免忘記平倉導致自動行使或歸零。

long call 小總結

核心優勢與限制重溫

Long Call 的核心優勢在於風險有限、槓桿效應強,適合預期短期爆發性上升的情境。投資者僅需支付少量期權金,即可參與標的資產的升幅潛力,最大虧損已於買入時鎖定,不會因市況逆轉而產生額外負債。此特性令 Long Call 成為進取型投資者的重要工具。

然而,其限制同樣明顯:時間值損耗不可逆轉,即使看對方向但股價升幅不足或升速太慢,仍可能虧損;引伸波幅變化難以預測,業績前後的 IV 縮窩會大幅削弱期權價值;到期日限制令長線投資主題難以透過標準期權實現。投資者需全面權衡優劣,避免將期權視為「穩賺工具」。

期權策略進階路線圖

掌握 Long Call 後,投資者可循以下路線深化期權知識:

一、學習 Long Put(買入認沽期權),掌握做空工具。

二、研究價差策略(如 Bull Call Spread、Bear Put Spread),透過賣出期權降低成本。

三、探索收息策略(如 Covered Call、Cash-Secured Put),利用時間值損耗賺取權利金。

四、了解波幅交易(如 Straddle、Strangle),從 IV 變化中獲利。

五、結合基本面與技術分析,發展個人化交易系統。

延伸閱讀:期權教學|由入門到專家,完全掌握港股美股期權最佳化策略!

對香港投資者的實際意義

在香港市場,期權交易日趨普及,交易所持續推出新合約,流動性不斷改善。對本地投資者而言,Long Call 提供了傳統買賣正股以外的靈活選擇,尤其適合資金有限但看好特定標的、或希望對沖正股倉位風險的情境。

然而,香港散戶普遍對期權認識不足,容易受坊間「必勝秘技」誤導。投資者應以理性態度看待 Long Call,視之為風險管理與資產配置的一環,而非投機賭博工具。透過持續學習、小額練習、嚴守紀律,方能在期權市場中長期立足。

long call 常見問題

ong call 是什麼?和直接買股票有什麼最大分別?

Long Call 即是買入認購期權,支付一筆期權金,換取在到期日或之前以預先設定的行使價買入資產的權利。最大風險只是已付期權金,理論回報隨股價上升而無限放大;直接買股票需用較多資金,承擔股價大跌的全部風險,無到期日與時間值損耗,但槓桿效應更低。

Long Call 最大風險是什麼?

Long Call 的最大風險是損失所有投入的期權金。即使股價走勢完全不如預期,損失也僅限於此,不會被追收保證金或產生額外負債,風險完全可控。

為什麼股價升了,我的 Long Call 仍然會輸?

即使股價上升,若升幅不足以覆蓋時間值損耗及引伸波幅下跌,Long Call 仍可能錄得虧損。打和點約為「行使價 + 已付期權金」,只有股價升穿此水平才算真正賺錢。若在業績前買入,業績後 IV 縮窩,期權價格也可能不升反跌。股價量升沒有質升時,或時間衰減超過股價上升幅度時,同樣虧損。

股價要升多少,我的 Long Call 才能賺錢?

Long Call 要賺錢,股價必須升超過「打和點」。打和點的計算公式是「行使價 + 每股期權金」。例如,行使價 $100,期權金每股 $5,股價便要升穿 $105,才能開始獲利。

Long Call 和買正股睇升有什麼主要分別?

主要分別在於槓桿與風險。Long Call 使用較少資金(期權金)控制同等數量股票,槓桿效應遠高於正股,潛在回報率更高。同時,最大風險已鎖定為期權金,買正股的潛在損失則可能是全部本金。但 Long Call 有時間值損耗,即使看對方向,若股價不動或升得慢仍會虧損。

香港散戶適不適合用 Long Call?要具備什麼基礎?

香港散戶可使用 Long Call,但必須先理解期權合約規格、基本價值(內在值 + 時間值)、時間值損耗及引伸波幅影響,並懂得計算打和點及控制槓桿比例。建議先以小額資金練習,配合清晰止蝕及目標價設定,避免把期權當成賭博工具。

Long Call 是低概率還是高概率的交易?

Long Call 是相對低概率交易。股票需要不只上升,還要升幅足夠覆蓋期權金與時間值損耗,才能獲利。相比之下,Short Put 等策略因時間值損耗對賣方有利而概率較高,但風險結構相反。

用 Long Call 取代直接買股票有何優勢?

主要優勢是資金效率與風險明確。以相同資金,Long Call 可控制更多股票,回報潛力更大;同時風險封頂於期權金,不會因股價暴跌而遭受超額虧損。但缺點是時間限制與 IV 風險。

信財庫延伸閱讀

註:本網站的內容概不構成任何投資意見,本網站內容亦並非就任何個別投資者的特定投資目標、財務狀況及個別需要而編製。投資者不應只按本網站內容進行投資。在作出任何投資決定前,投資者應考慮產品的特點、其本身的投資目標、可承受的風險程度及其他因素,並適當地尋求獨立的財務及專業意見。本網站及其資訊供應商竭力提供準確而可靠的資料,但並不保證資料絕對無誤,資料如有錯漏而令我們蒙受損失,本公司概不負責。